京东白条的钱怎么刷出来呢?具体应该要怎么使用呢?

编辑/2021-01-31/ 分类:仁杰智能/阅读:

公开发售当日超购206倍,受资本一路疯狂追捧的快手,上市后将持续烧钱,公司近三年业绩亏损,行业壁垒尚未建立,电商业务或存在潜在风险等问题引发投资者关注。 提现服务微信:83269030 (此微信好友已满请根据提示添加QQ或者新微信号) 1 吸金超过2000亿, ...

公开发售当日超购206倍,受资本一路疯狂追捧的快手,上市后将持续“烧钱”,公司近三年业绩亏损,行业壁垒尚未建立, 电商业务或存在潜在风险等问题引发投资者关注。

提现服务联系图片中客服QQ 咨询电话18052232749

1

吸金超过2000亿,快手迅速获得了资本市场的狂热追捧。

公开数据显示,截至1月27日上午,快手此次赴港IPO公开发行部分超购倍数已达206倍,冻结资金超过2060亿港元。外界普遍确定的是,快手总市值将超过4000亿。

北京快手科技有限公司旗下短视频社交平台快手,在1月26日正式发布港股IPO公告,宣布计划于2月5日在香港联交所上市,股票代码为01024.HK。

值得一提的是,快手此次上市采取AB股架构,其中,B类流通股份每手买卖单位为100股。

业绩长期亏损 IPO后将继续“烧钱”创立于2011年3月的快手,最初只是一款用来制作、分享GIF图片的手机应用工具。

不过,2012年11月,快手便从纯粹的工具应用转型为短视频社区,作为用户记录和分享生产、生活点滴的平台。2015年,随着智能手机的普及和移动流量成本的下降,快手迎来了属于它的“时代”。

值得注意的是,在这个短视频的鼎盛时期,快手的业绩却长期亏损。

公司招股书显示,2017年-2019年及截至2020年9月30日止的前九个月,公司的总收入分别为83亿元、203亿元、391亿元及407亿元,同比增长48%;尽管公司业绩实现快速增长,但同期的亏损也进一步扩大,2017年-2019年及截至2020年9月30日止的前九个月,快手净亏损分别为200.45亿元、124.29亿元、196.52亿元及973.71亿元。

针对公司截至2020年9月30日止的前九个月出现净亏损较大的问题,《投资者网》致函公司执行董事银鑫,但并未收到公司的回复。

对于上市募集资金的用途方面,快手在招股书中做了详细的规划。

据公司招股书数据,若按照发售价的中位数110港元计算,快手此次全球发售的所得款净额,在扣除相关包销费用及全球发售相关预计开支后,将达到394.77亿港元。

招股书显示,公司此次募集资金的35%将用于增强生态系统;约30%将用于研发及技术;约25%将用于选择性收购或投资与快手业务互补及符合我们理念和增长策略的产品、服务及业务;约10%将用作营运资金及一般企业用途。

换言之,公司募集资金的65%仍是为增强生态系统及研发上持续“烧钱”。这其中包括:继续丰富和提高平台内容的品质和多样性,开发新的互动功能及支持用户培养粉丝等功能性产品等。

虽然快手长期亏损,且上市后将继续烧钱,但仍吸引广大投资者争相恐后为其“买单”。这会对公司估值带来什么影响?

2

估值或持续上行 行业壁垒并未成形

公开数据显示,快手本次公布的发售价区间为105-115港元,对应股份市值分别为4314亿港元和4724亿港元,估值将达到556亿至609亿美元(约4337亿至4750亿港元),远远超过预期的500亿美元,算上超额配售权估值最多可增至617亿美元(约4813亿港元)。

时下,快手大受资本市场机构投资者及中小投资者的疯狂追捧,但面对进一步扩大的亏损,公司目前的估值又是否合理?

对此,香颂资本董事沈萌表示,目前港股处于南下资金不断涌入的“亢奋期”,对大型内地企业IPO表现出极高的非理性热情,“因此,这个估值可能会实现。短视频行业内快手并不是最领先,也不是规模最大的平台,但其最先找到了与电商结合的流量变现赛道,因此,上市后快手在一定程度上能够拉近与抖音的差距,但两者的竞争也会愈加激烈。”

点拾投资创始人朱昂也认为,公司的市值在上市后仍然会上涨,因为现在人们对这类公司的预期都比较高。不过,朱昂还表示,目前虽然短视频的发展趋势较好,但是玩家都已经进来了,而快手打造的壁垒或者“护城河”却可能是行业里最低的。

朱昂指出,“这是因为较多主流的视频平台都有‘护城河’,例如:腾讯的视频号拥有社交热链哔哩哔哩是人和人的连接,即大家跟各种各样的up主的连接;抖音有算法推荐......而快手最早是抢了一波农村包围城市的流量红利发展起来,事实上,这是相关市场的最后一块流量红利,不能算是行业壁垒。”

缺少行业壁垒的保护,快手在这条赛道上可能将受到同行的较大冲击。那么,其在变现方面能力又如何呢?

3

“变现三部曲”之一的电商业务风险大

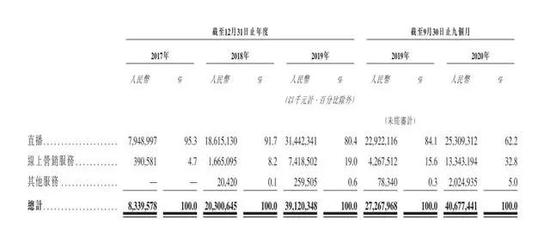

事实上,快手变现有三个方式:直播、线上营销及其他业务(主要是电商业务)。

《投资者网》梳理公司财报发现,2017年-2019年及截至2020年9月30日止的前九个月,公司的直播收入的占比正在逐年降低,由2017年的95.3%缩小至2020年9月30日止的前九个月的62.2%;线上营销服务尽管占比较小,但增幅明显,由2017年的4.7%增长至2020年9月30日止的前九个月的32.8%;自2018年开展的其他业务(电商业务为主),其占比由2018年的0.8%增长至2020年9月30日止的前九个月的5%。

从目前来看,快手的电商业务占比较低,几乎可忽略不计,但快手在招股书中透露“将不断探索多元化的变现模式及机会,以建立一个强大的综合电商平台,并在有关募集资金用途”,也提及IPO集资的大头35%将用于增强生态系统,其中就包括扩大电商平台。

(图片来源:招股书)

快手在变现过程将会面临哪些潜在问题?电商业务是不是其中一种较好的变现方式?短视频电商平台是不是未来在线购物的新趋势?

对此,沈萌向《投资者网》表示,快手在电商变现布局整体较抖音早,后者尚未找到相对靠谱的变现赛道,“继续深耕电商,巩固其已有赛道优势,是快手的策略;不过,向游戏及教育等新业务探索风险比较大。业务陌生,成功率未知,对任何企业来说,不如深挖现有业务的潜能都远比跨入新业务安全。”沈萌补充道。

上海财经大学电子商务研究所所长崔丽丽认为,直播带货是短视频内容平台变现最快速最直接的方式。

崔丽丽表示,在需求极端个性化的大背景下,内容引流很可能是未来一段时间较为主流的引流方式。通过主播筛选和介绍产品,与终端消费者实时互动是较有效率的信息交互方式。传统筛选模式下,消费者的消费目标较为明确。不过,如今在人们基本生活需求已经满足的情况下,消费者并不了解自身还有哪些需求,人们的消费需求需要被引导,即需要有人告诉消费者他需要的产品可能是这样的。

“直播带货是否存在误导消费或者过度消费及产品质量问题的现象,则要看主播宣传、推荐的产品是否有名有实,产品各方面是否经过了甄别、筛选。在过度消费问题方面,建议消费信贷机构应该限制未成年人或者缺乏一定支付能力的年轻人的授信水平。” 崔丽丽补充道。

值得注意的是,与“抖音,记录美好生活”的精致、年轻用户集中在一二线城市的情况不同,快手的用户群体较多是三四线城市青年,定位下沉市场,走平民路线。这一类用户群体一般偏好物美价廉的商品,快手的电商平台是否如早期拼多多平台那样存在“山寨”泛滥现象?快手在这方面该如何保护消费者避免购买到“山寨”或劣质产品?是否有较为完善的审核机制?

崔丽丽认为,快手较多北方文化区的三线城市及以下用户,客群偏好高性价比、物美价廉,且有一定创新的产品。此外,消费者对主播信任度和忠诚度也较高,“平台相对流量比较私域化,如果主播带货缺乏严格审核,可能会出现消费者权益受损的情况。这可能是快手可能面临的潜在风险。流量私域化,平台可能需要对主播或者内容创作者加强相应的监管,无论是对内容的审核,还是对通过内容吸引来的流量采用电商方式变现过程中产品宣传、质量及品质等问题都需要引入诸如内容评级、售后评级等相应的评价机制,优胜劣汰,维护一个健康的生态。”

版权声明 本文仅代表作者观点,不代表本站立场。

本文系作者授权本站发表,未经许可,不得转载。

本文系作者授权本站发表,未经许可,不得转载。

TAG:

阅读: 扩展阅读: