蚂蚁花呗可以提现出来吗?没有随之发生变化的技术

资产新规的落地导致金融行业产品供应,和金融从业的格局发生了重大变化。但是百姓的理财观念,没有随之发生变化。

我身边很多的人还停留在「好的理财产品应该是保本保收益,并且高收益」的理念上。这种信息不对称,其实挺可怕的。

目前其实靠谱的理财渠道很少。

如果追求超过4%的收益,就要考虑是不是「会亏」。如果有亏的可能,反倒是好事情。这至少是盈亏比相对平衡的产品,值得考虑。

如果看似稳赚不赔的,就要考虑是不是有「被骗」的可能。

高收益的投资目前最值得参与的还是基金和股票。我向来是鼓励朋友们,特别是年轻人,要适当参与二级市场。给财富留一线想象空间,也是磨砺心志,增长技能。

而另一块,也要准备家庭的「资产安全垫」。完全保本是前提,安安稳稳的增值。用于未来的确定开支,也就是类似下图邓文迪的表述:

01

保本理财有哪些?

先说说看似保本其实不保本的吧:

P2P、信托理财、私募固收、定向投资计划等

再说说明确不保本,但基本问题不大的:

银行的净值化理财产品

最后说说明确保本的:

1. 国债

2. 50万以内银行存款(定存,结构化存款)

3. 保险(合同写明的利益,如现金价值、生存金、万能保底利率)

保险的安全性应该是社会共识,不多说。

02

保险储蓄和存款国债的差异

其实三个保本的理财方式,名义收益率都在3%-4%,不会有很大的差异。

所以除了利率的数字,我们应该要重点关注的是两个点:流动性 & 锁利期间

流动性比较而言:

银行存款 > 保险储蓄 > 国债

安全垫当然有一部分是要以备不时之需的,我的建议是全部放在三个月以内的银行结构化存款或者净值化理财。保持流动性安全性的同时,有点小收益就OK了。但在大环境降息的背景下,必须接受的是,这两个理财方式,利率一期比一期下滑。

保险储蓄一般3-5年如果需要退保,会有一定的损失,但当现金价值高于总保费以后,就有随时可以退保提取现金价值的灵活性。

国债流动性众所周知的较弱,提前兑付或者二级市场交易,都有利息和本金亏损的可能。

锁利期间比较而言:

保险储蓄 > 国债 > 银行存款

基于降息的大趋势,目前的收益率能锁定多长时间,也是非常需要关注的。

保险的现金价值表是必须兑付的账户利益,按照保单直接演示到105岁的,所以「终身锁利」不是瞎扯淡。

超长期的国债一般可锁利30年。银行存款一般是7天到3年不等的锁定期。

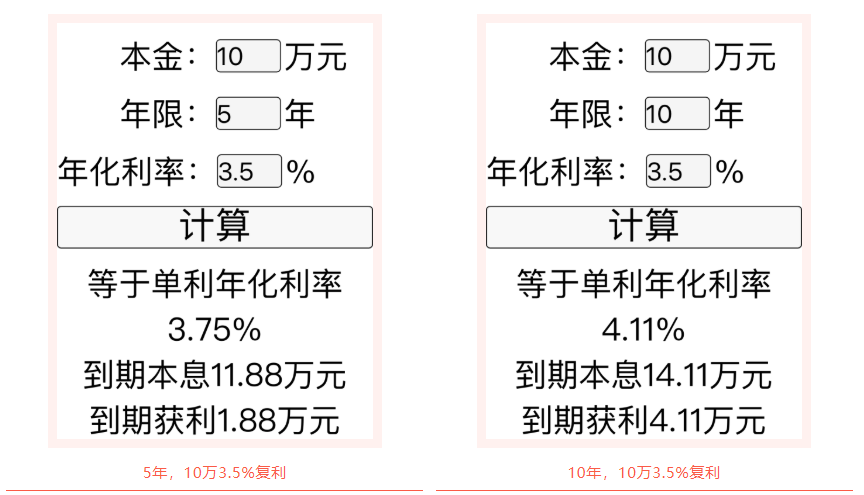

还有个有点专业的问题是,

收益率是单利还是复利?

存款和国债一般是谈单利,而保险是谈复利。随手搜了个单复利计算器,按照目前不起眼的3.5%利率,但是按照复利计算,10年的时间,相当于4%以上的单利。30年的时间,相当于6%以上的单利。

本文系作者授权本站发表,未经许可,不得转载。