2020天猫双11购物券怎么套现马上拿钱?机会赢来新的转机吗

编辑/2020-11-02/ 分类:仁杰智能/阅读:

10月30日晚间,天房发展发布2020年第三季度报。2020前9月,天房发展实现营业收入19.47亿元,同比下滑39.85%;归母净利润3051.31万元,同比锐减86.05%。 提现服务微信:83269030 此外,天房发展还在财报中指出,经公司财务部门初步预测,公司2020年度归属母公 ...

10月30日晚间,天房发展发布2020年第三季度报。2020前9月,天房发展实现营业收入19.47亿元,同比下滑39.85%;归母净利润3051.31万元,同比锐减86.05%。

提现服务联系图片中客服QQ 咨询电话18052232749

此外,天房发展还在财报中指出,经公司财务部门初步预测,公司2020年度归属母公司的净利润与去年同期相比,存在大幅下降或亏损的可能。

祸不单行,除了业绩下滑、天房发展还深陷股东债务违约、“三条红线”全中等负面事件。不难看出,2020年天房发展并不好过。

危机当前,天房发展还有机会赢来新的转机吗?

债务违约“后遗症”不断

债务违约的“多米诺骨牌”正在持续影响天房发展的公司近况。

10月22日,天房发展发布公告表示,公司第二大股东天津房地产集团有限公司(以下简称“天房集团”)所持股份被轮候冻结。

天房集团此次股权冻结受到旗下子公司牵连。据公告介绍,天房集团为其下属子公司贷款提供连带责任保证担保,且该笔贷款出现逾期,债权人广发银行天津分行向北京市第四中级人民法院申请了财产保全; 导致天房集团所持有的1.5亿股天房发展股份被轮候冻结。

据了解,被冻结股份占天房发展总股本的13.53%。自10月21日开始冻结,冻结期为3年。

这一动态随即受到评级机构大公的关注。10月27日,大公发布公告表示,上述事项对天房发展及相关债项的影响存在不确定性。大公将持续关注上述事项进展,并与天房发展保持联系,密切关注上述事项对其信用水平可能产生的影响。

虽然,天房发展并未在公告中透露该笔逾期贷款的具体信息,但从公开信息可以发现,2020年下半年,天房集团已经多次出现债务违约情况。

8月25日,天房集团子公司天津房信披露,由于现金流短缺以及筹融资渠道受限等原因,公司无法按时偿付“16房信01”本期债券利息及回售本金,涉及回售金额2亿元,利息1580万元。

9月8日,天房集团因无法偿付“16天房04”公司债券的7亿元本金及5390万元利息,导致债券发生实质性违约;9月21日,“15天房PPN001”债券到期,因无法兑付债券再次违约,涉及违约金额33.37亿元。

此外,企业预警通显示,截至目前,天房集团一共存续7只债券,存量规模为45.85亿元,其中有44.45亿元债券都将在2021年到期。

一方面,天房发展被天房集团所拖累;另一方面,天房发展自己同样深陷债务压力。根据2020年半年报,天房发展剔除预收款后的资产负债率为77.07%;净负债率为218.45%;现金短债比为0.13。

虽然第三季度,天房发展负债情况改善明显,截至2020年9月底,公司剔除预收款后的资产负债率降至75.33%;净负债率降至189.88%;现金短债比增至0.33,但仍旧难逃“三条红线”全中的尴尬局面。

这也意味着,如2021年“三条红线”在全行业全面实施后,天房发展将不得增加有息负债。而据企业预警通显示,截至2020年6月30日止,天房发展有息债务合计129.11亿元。

地产业务持续“下坡路”

在易居研究院智库中心研究总监严跃进看来,“三条红线全中的企业,分为两类。”一类,是近两年来扩张力度明显较大的企业;另一类,是房地产业务表现一般、地产带来收益或现金流不充裕的企业。

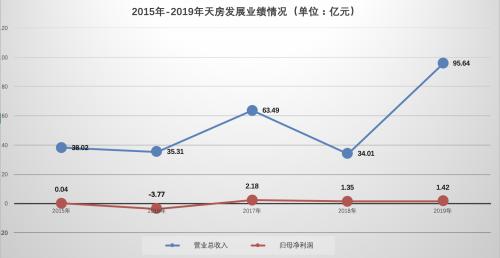

天房发展属于第二类。2020年前9月,天房发展业绩“大跳水”,实现营业收入19.47亿元,同比下滑39.85%;归母净利润3051.31万元,同比锐减86.05%。

在此之前,天房发展业绩也时好时坏,多呈“过山车式”发展。2016年,天房发展归母净利润亏损3.77亿元,同比大跌8482.29%。而在随后的2017—2019年,天房发展分别实现归母净利润2.18亿元、1.35亿元、1.42亿元。

在历年财报中,天房发展将业绩的变动归结于受结转项目的影响。如2019年年报中,天房发展表示,本期营业收入较上期增加189.28%,主要为公司及子公司本期竣工项目集中,结转收入项目大量增加所致。2020半年报显示,上半年营收下滑原因在于,结算项目较去年同期大幅减少,符合结转营业收入条件的收入减少。

值得一提的是,房企销售金额往往决定未来收入情况。而从近几年的销售情况来看,天房发展的未来收入情况或并不乐观。

2016年,天房发展曾销售破百亿。年报显示,2016年公司实现合同销售金额114.80亿元,同比增长425.64%。

然而刚刚发力的天房发展随即在2017年被“浇下冷水”。2017年,天津楼市调控从限购、限贷、限价、限售,再到一线城市“限商”,严重依赖天津市场的天房发展由此受到重创。之后天房发展销售额每况愈下,2017—2019年分别实现合同销售额65.15亿元、38.04亿元、26.63亿元。

销售情况不“给力”,天房发展的去库存能力也令人堪忧。

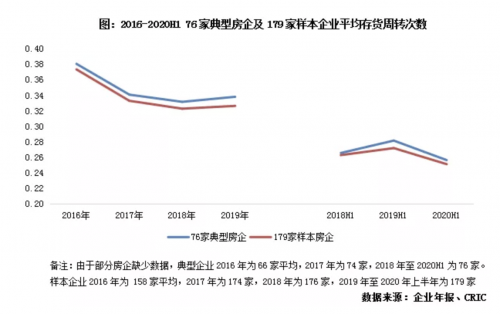

克而瑞研究报告指出,2020年上半年,179家样本房企的平均存货周转次数为0.25次,同比下降0.02次,降幅明显。而2020年上半年,天房发展的存货周转次数为0.04,远远低于行业平均水平。

此外,天房发展较弱的去库存能力持续已久。2016—2019年期间,天房发展存货周转次数分别为0.11、0.18、0.10、0.295。而根据克而瑞数据显示,2016年-2019年期间,房企的平均存货周转次数均在0.32以上。

如何自救破局?

陷入困境的天房发展也开始采取自救措施。

天房发展曾在2019年年报中定下基调,“2020年公司将以强化商品房销售、盘活大宗资产、拓展融资渠道及内部提质增效为核心经营工作。”

2020 年,天房发展计划实现商品房销售现金收入 45.91 亿元,全年计划施工面积 194.64 万平方米,竣工面积 16.11 万平方米。

根据半年报,企业的销售业绩有了一定程度的转变。2020年上半年,天房发展实现合同销售金额 25.19 亿元,不光同比增加 123.91%,还完成目标计划的54.87%。而在施工面积和竣工面积方面,天房发展同样超额完成目标,2020上半年施工面积265.4 万平方米,同比增加 1.17%; 竣工面积 47.61 万平方米,同比增长 1093.23%。

与此同时,其二股东天房集团也开展了一系列“卖卖卖”措施。

7月22日,天房集团的母公司津诚资本拟以5.96亿元将天房发展13.21%股份转让给津投资本。9月21日,上述股份转让完成,津投资本持有天房发展16.42%股权,并顶替天房集团,一跃成为天房发展控股股东。

此外,阿里法拍显示,天房集团子公司天房卓汇名下位于天津市南开区迎水道北侧的土地使用权遭多次流拍并降价。

8月4日,该地块首次出现在阿里法拍的售价为19亿元;首轮流拍后,地块在9月1日以1.57亿元的价格成交。不过吊诡的是,阿里法拍显示,11月19日,该地块将以15.2亿元的售价再次拍卖。而这一价格相较2017年的拿下项目的30.72亿元,“缩水”过半。

知名地产分析师严跃进告诉财经网,类似天房发展的例子,其实也是过去一些底子不错但错过发展机会的企业缩影。现在来看,其在房地产等领域的发展非常弱,也面临很多压力。

严跃进指出,类似企业要想发展,既要靠当地政府的引导,也要靠企业自身的探路。引入战投对企业来说,本身问题不大,但关键还需要(企业)去研究天津等市场的投资机会。若天津本身房地产发展空间不大,那么需要适当要走出天津等市场,积极寻求新的业务。另外,类似股东债务违约等风波需要加快去解决,进而使得投资者愿意投资天房发展。

重重困境面前,天房发展能否突破重围,寻求逆转?我们将持续关注。

版权声明 本文仅代表作者观点,不代表本站立场。

本文系作者授权本站发表,未经许可,不得转载。

本文系作者授权本站发表,未经许可,不得转载。

TAG:

阅读: 扩展阅读: